Colombia aprueba la reforma pensional, triunfo para el Gobierno del Cambio

- Gobierno Noticias

Redacción El Bocon

- 0

- 17 minutes read

La Cámara de Representantes aprobó esta noche la Reforma Pensional en Colombia y solo espera sanción presidencial.

El sistema general de pensiones ha enfrentado desafíos significativos en las últimas décadas, caracterizados por una cobertura insuficiente y una sostenibilidad financiera cuestionable. Según datos del Ministerio de Trabajo, solo el 25% de los colombianos en edad de jubilación recibe una pensión, y la mayoría de ellos proviene del sistema público de reparto. Este sistema ha sido criticado por su incapacidad para proporcionar pensiones adecuadas a la creciente población envejecida del país.

El gobierno del Cambio, propuso una reforma integral para abordar estos problemas estructurales. La propuesta de reforma pensional se centra en la creación de un sistema multipilar que combine los elementos del ahorro individual y el sistema de reparto, buscando aumentar la cobertura y garantizar la sostenibilidad a largo plazo.

El proyecto fue discutido en diversas comisiones y plenarias, donde se realizaron múltiples audiencias públicas y se recibieron propuestas de diversos sectores. El proyecto de ley original sufrió más de 50 modificaciones a lo largo del proceso legislativo, reflejando las preocupaciones de diferentes grupos de interés y partidos políticos.

Aspectos Positivos de la reforma pensional

Para algunos expertos en la materia, los aspectos positivos de la reforma consiste en su avance significativo en la resolución de componentes cruciales del sistema de protección a la vejez en Colombia.

Eliminación de Disparidades: Subrayó la importancia de eliminar las disparidades entre los diferentes regímenes de pensión, lo que ha sido un problema significativo para los usuarios que desean cambiar su fondo de pensiones.

Reducción de Subsidios: La reducción de los subsidios en el componente de prima media, con un umbral establecido en 2,3 salarios mínimos (aproximadamente $3’000.000), lo cual considera un paso positivo.

Propuestas de Modificación: La administración del fondo público por parte del Banco de la República y la importancia de reducir el umbral a 1.5 salarios mínimos para mejorar la progresividad de la reforma y reducir significativamente el costo fiscal, estimando una reducción de 7 puntos del PIB.

La Votación Final de la reforma

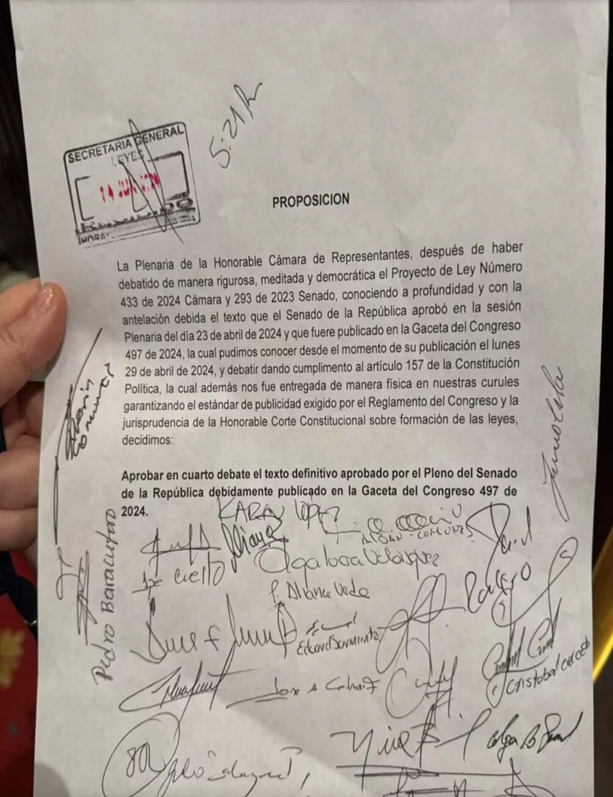

Con el argumento de que los tiempos estaban ajustados, la mesa directiva de la plenaria de la Cámara de Representantes recibió una proposición con decenas de firmas, especialmente del patido de gobierno y de sectores que querían aprobar la reforma pensional en su último debate. De esta manera, terminó siendo aprobada con 86 votos por el sí. Posteriormente, se votó el proyecto y con 88 votos por el sí y 20 por el no fue aprobado y pasa a sanción presidencial. La reforma pensional fue aprobada en el Congreso.

Principales Aprobaciones de la Reforma Pensional

Pilares del Nuevo Sistema Pensional

El Artículo 3 de la Reforma Pensional en Colombia establece la Estructura del Sistema de Protección Social Integral para la Vejez, Invalidez y Muerte de Origen Común, estructurado por cuatro pilares principales:

- Pilar Solidario:

- Dirigido a colombianos en pobreza extrema, pobreza y vulnerabilidad.

- Financiado con recursos del Presupuesto General de la Nación y la Subcuenta de Subsistencia del Fondo de Solidaridad Pensional.

- Garantiza una renta básica solidaria para adultos mayores pobres y personas con discapacidad significativa que no tienen una fuente de ingresos que asegure una vida digna.

- Administrado por el Departamento Administrativo de Prosperidad Social.

- Pilar Semicontributivo:

- Para afiliados que a los 65 años (hombres) y 60 años (mujeres) no han cumplido los requisitos para una pensión contributiva.

- Ofrece un Beneficio Económico financiado por el Presupuesto General de la Nación y los aportes propios de los afiliados.

- Incluye a personas en el Programa de los Beneficios Económicos Periódicos (BEPS).

- Pilar Contributivo:

- Para trabajadores dependientes e independientes, servidores públicos y personas con capacidad de pago.

- Componente de Prima Media: Recibe cotizaciones de ingresos entre 1 y 2.3 salarios mínimos legales mensuales vigentes (smlmv). Financiado por el Fondo Común de Vejez.

- Componente Complementario de Ahorro Individual: Para ingresos superiores a 2.3 smlmv hasta 25 smlmv. Financiado con los ahorros individuales y sus rendimientos.

- La pensión se determina por la suma de ambos componentes, siempre que se cumplan los requisitos del Componente de Prima Media.

- Pilar de Ahorro Voluntario:

- Para quienes realicen ahorros voluntarios a través de mecanismos del sistema financiero.

- Complementa el monto de la pensión integral de vejez.

- Aportes inembargables y un sistema de equivalencias para completar los requisitos mínimos de semanas cotizadas.

- Promoción continua del ahorro voluntario a través de campañas coordinadas con el Ministerio de Tecnologías de la Información y las Comunicaciones y el Ministerio de Trabajo.

Contiene este artículo fundamental dos parágrafos: Parágrafo 1: La ley no aplica a afiliados de regímenes pensionales especiales y exceptuados vigentes, y Parágrafo 2: La ley no aplica a quienes ya hayan obtenido una pensión de vejez o invalidez en el Sistema General de Pensiones o regímenes especiales.

Naturaleza de los recursos del Sistema de Protección Social Integral para la Vejez, Invalidez y Muerte

El Artículo 11 de la Reforma Pensional establece la naturaleza de los recursos del Sistema de Protección Social Integral para la Vejez, Invalidez y Muerte. Aquí está el resumen del contenido principal:

- Naturaleza Pública y Parafiscal:

- Los recursos son de naturaleza pública y carácter parafiscal.

- No pertenecen a la Nación ni a las entidades que los administran.

- Solo pueden ser utilizados para los fines propios del sistema, como pensiones, subsidios, rentas, indemnizaciones o devolución de saldos.

- Prohibiciones de Uso:

- Se prohíbe su uso o apropiación en las cuentas de ingresos corrientes del presupuesto nacional.

- No pueden financiar planes de gobierno, pagar deuda pública o privada, ni ser programados o apropiados en las cuentas de ingresos corrientes.

- Propiedad de las Cuentas Individuales:

- Las cuentas de ahorro individual del Pilar Contributivo en su Componente Complementario de Ahorro Individual son propiedad del afiliado.

- Estas cuentas son de naturaleza privada y no constituyen renta ni ganancia ocasional según el Estatuto Tributario Nacional.

- El conjunto de cuentas individuales constituye un patrimonio autónomo, independiente del patrimonio de la entidad administradora, del Estado o del Tesoro Nacional.

Cambios en la Edad de Jubilación y Cotizaciones

La reforma también introduce cambios significativos en la edad de jubilación y las cotizaciones. Se ha acordado un incremento gradual en la edad de jubilación, que se aplicará de forma progresiva para minimizar el impacto en los trabajadores actuales. Además, las cotizaciones se distribuirán de manera más equitativa entre empleadores y empleados, buscando un equilibrio que favorezca tanto la sostenibilidad del sistema como la protección de los trabajadores.

Artículos Controversiales para la Reforma Pensional

El articulado mantiene los polémicos artículos sobre el fondo de administración pensional, labor que se le delegará al Banco de la República. La entrada en vigencia del nuevo sistema está programada para julio de 2025. Además, se establecen las comisiones que podrán cobrar los fondos privados y se fija un umbral de cotización en 2,3 salarios mínimos. Esta última decisión representa un punto medio entre las propuestas iniciales de los distintos actores, ya que los fondos privados de pensiones abogaban por un umbral de 1 salario mínimo, mientras que el presidente Petro inicialmente impulsó un umbral de 4 salarios mínimos.

Beneficios y Riesgos Potenciales

Beneficios Esperados de la Reforma Pensional

La reforma promete varios beneficios potenciales, entre ellos:

- Mayor Equidad: Al introducir un sistema multipilar, se espera que más colombianos tengan acceso a una pensión digna.

- Sostenibilidad Financiera: Con un modelo que equilibra el ahorro individual y el reparto, se busca garantizar la viabilidad del sistema a largo plazo.

- Incentivos al Ahorro: El pilar de ahorro voluntario fomenta una cultura de ahorro adicional para mejorar la calidad de vida en la jubilación.

Riesgos Asociados

Sin embargo, la reforma también presenta desafíos y riesgos:

- Implementación Gradual: La transición hacia el nuevo sistema requerirá una gestión cuidadosa para evitar disrupciones.

- Aceptación Social: Algunos sectores pueden resistirse a los cambios, lo que podría generar tensiones sociales.

- Viabilidad Económica: La efectividad del nuevo modelo dependerá de la estabilidad económica y del cumplimiento de las proyecciones fiscales.

«UNA CONQUISTA SOCIAL DEL PUEBLO»: PRESIDENTE PETRO

El presidente Gustavo Petro se pronunció desde su cuenta de X respecto de la aprobación de la reforma pensional y expresó:

«Esta es la principal conquista social del pueblo trabajador de Colombia en mucho tiempo (…) Esta es la primera gran reforma aprobada del Gobierno del cambio. La reforma pensional progresista es hoy ley de la República»

Dos millones de personas que dieron su vida trabajando recibirán un bono pensional digno en su tercera edad.

Millones de trabajadores y trabajadoras de bajo salario: la mayoría, tendrán, si cumplen su edad y semanas cotizadas, derecho a una pensión real.

Millones de mujeres que trabajaron en su hogar toda su vida, tendŕán derecho a un bono pensional en su vejéz. Es un hecho histórico y se hizo con el congreso de la Repúbica. La posibilidad de un gran acuerdo nacional revive. Destacó el primer mandatario de los colombianos.